Onderneming geliquideerde deelneming voortgezet en staking binnen fiscale eenheid (liquidatieverliesregeling)

Onderneming geliquideerde deelneming voortgezet en staking binnen fiscale eenheid (liquidatieverliesregeling)

Gegevens

- Kenmerk

- KG:023:2025:11

- Publicatiedatum

- 18 november 2025

- Bron

- Kennisgroepen Standpunten

- Status

- Geldig

Aanleiding

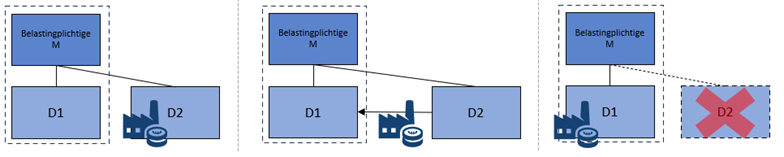

Moedermaatschappij M vormt samen met haar dochtermaatschappij (D1) een fiscale eenheid voor de vennootschapsbelasting. M houdt daarnaast een aandelenbelang in een andere verbonden vennootschap (D2) die geen onderdeel uitmaakt van de fiscale eenheid. Op het belang in D2 is de deelnemingsvrijstelling van toepassing. Op enig moment wordt D2 ontbonden en haar vermogen vereffend. De onderneming van D2 is voortgezet door D1. Hierdoor kan het liquidatieverlies van M ten aanzien van de ontbinding van D2 vooralsnog niet in aanmerking worden genomen op grond van artikel 13d, veertiende lid, onderdeel b, van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969). Het is de bedoeling dat de voortgezette onderneming van D2 op termijn, tijdens het bestaan van de fiscale eenheid tussen M en D1, wordt gestaakt. Schematisch kan het voorgaande als volgt worden weergegeven.

Vraag

Kan M, zodra de voortgezette onderneming binnen de fiscale eenheid geheel wordt gestaakt, het eerder op de voet van artikel 13d Wet Vpb 1969 berekende, maar niet in aanmerking genomen liquidatieverlies alsnog in aanmerking nemen?

Antwoord

Ja. M kan, zodra de voortgezette onderneming binnen de fiscale eenheid geheel wordt gestaakt, het eerder op de voet van artikel 13d Wet Vpb 1969 berekende, maar niet in aanmerking genomen liquidatieverlies alsnog in aanmerking nemen. In een casus als de onderhavige, waarin de voortgezette onderneming binnen de fiscale eenheid wordt gestaakt, is artikel 13e, eerste lid, Wet Vpb 1969 van toepassing en niet artikel 13e, tweede lid, Wet Vpb 1969.

Volledigheidshalve wordt opgemerkt dat voor het alsnog in aanmerking kunnen nemen van het liquidatieverlies voldaan moet worden aan de voorwaarden genoemd in artikel 13e, eerste lid, Wet Vpb 1969.

Beschouwing

Wettelijk kader

Op grond van artikel 13d, eerste lid, Wet Vpb 1969, vindt de deelnemingsvrijstelling geen toepassing ten aanzien van een verlies op een deelneming dat tot uitdrukking komt nadat het lichaam waarin de belastingplichtige deelneemt is ontbonden (liquidatieverlies). Artikel 13d, veertiende lid, Wet Vpb 1969 bepaalt wanneer een liquidatieverlies in aanmerking genomen kan worden. Het liquidatieverlies wordt eerst op het tijdstip waarop de vereffening is voltooid in aanmerking genomen, mits onder meer de onderneming van het ontbonden lichaam geheel is gestaakt, dan wel geheel of gedeeltelijk is voortgezet uitsluitend door een ander dan de belastingplichtige of een met hem verbonden lichaam (onderdeel b).

Artikel 13e, eerste lid, Wet Vpb 1969 bepaalt dat indien de onderneming van het ontbonden lichaam geheel of gedeeltelijk is voortgezet door de belastingplichtige, het liquidatieverlies alsnog in aanmerking wordt genomen zodra die onderneming door de belastingplichtige geheel is gestaakt, of geheel of gedeeltelijk is voortgezet uitsluitend door een ander dan de belastingplichtige of een met hem verbonden lichaam, mits wordt voldaan aan de aldaar genoemde voorwaarden.

Artikel 13e, tweede lid, Wet Vpb 1969 regelt dat indien de onderneming van het ontbonden lichaam geheel of gedeeltelijk is voortgezet door een verbonden lichaam waarin de belastingplichtige of een met hem verbonden lichaam deelneemt, het voor de verkrijging van die deelneming opgeofferde bedrag wordt verhoogd met het berekende liquidatieverlies, mits wordt voldaan aan de voorwaarden van artikel 13d, veertiende lid, onderdelen a en d.

Artikel 15, eerste lid, Wet Vpb 1969 regelt – kort gezegd – dat indien een moedermaatschappij de gehele juridische en economische eigendom bezit van ten minste 95% van de aandelen in een dochtermaatschappij, op gezamenlijk verzoek van beide belastingplichtigen de belasting van hen geheven wordt alsof er één belastingplichtige is, in die zin dat de werkzaamheden en het vermogen van de dochtermaatschappij deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij.

Artikel 10a, aanhef en vierde lid, onderdeel d, Wet Vpb 1969 bepaalt dat een lichaam dat met de belastingplichtige deel uitmaakt van een fiscale eenheid als bedoeld in artikel 15 Wet Vpb 1969, voor onder meer de toepassing van de artikelen 13d en 13e Wet Vpb 1969 als een met de belastingplichtige verbonden lichaam wordt aangemerkt.