Hoge Raad, 28-11-2025, ECLI:NL:HR:2025:1796, 24/02648

Hoge Raad, 28-11-2025, ECLI:NL:HR:2025:1796, 24/02648

Gegevens

- Instantie

- Hoge Raad

- Datum uitspraak

- 28 november 2025

- Datum publicatie

- 28 november 2025

- ECLI

- ECLI:NL:HR:2025:1796

- Formele relaties

- Conclusie: ECLI:NL:PHR:2025:201

- In cassatie op : ECLI:NL:GHARL:2024:3651

- Zaaknummer

- 24/02648

Inhoudsindicatie

Gebouw op percelen van verschillende grondeigenaren. Begrip ‘woning’ in de zin van art. 14, lid 2, van de Wet op belastingen van rechtsverkeer 1970. Verkrijging naar civielrechtelijke maatstaven (art. 5:20(1)(e) BW; art. 5:3 BW; art. 3:4 BW). Verlaagd tarief voor de overdrachtsbelasting.

Uitspraak

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 24/02648

Datum 28 november 2025

ARREST

in de zaak van

[X1] en [X2] (hierna: belanghebbenden)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 28 mei 2024, nrs. BK-ARN 23/106 en 23/1071, op de hoger beroepen van belanghebbenden tegen uitspraken van de Rechtbank Gelderland (nrs. AWB 22/998 en AWB 22/999) betreffende een door belanghebbenden op aangifte voldaan bedrag aan overdrachtsbelasting.

1 Geding in cassatie

Belanghebbenden, vertegenwoordigd door B.L. Adams, hebben tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris, vertegenwoordigd door [P] , heeft een verweerschrift ingediend.

De Advocaat-Generaal P.J. Wattel heeft op 14 februari 2025 primair geconcludeerd tot ongegrondverklaring en subsidiair tot gegrondverklaring van het beroep in cassatie.2

De Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

2 Uitgangspunten in cassatie

Een projectontwikkelaar heeft in 2018 een onroerende zaak gekocht. Deze onroerende zaak bestond uit een perceel grond met daarop een woning (hierna: de woning), carport, tuin, diverse schuren, overkappingen, stallen, garage, verhard terras, zwembad en vijver.

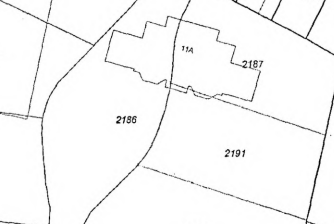

Het perceel is vervolgens kadastraal gesplitst in acht bouwkavels en één perceel (perceel [0001] ) onder meer voor de aanleg van een nieuwe openbare weg ter ontsluiting van de bouwkavels. Na de verkaveling stond de woning deels (bijna 45 procent) op perceel [0001] en voor het overige op twee van de acht bouwkavels: bijna 55 procent van de woning op perceel [0002] (kavel 1) en ongeveer 1 procent van de woning (een deel van de buitenmuur) plus een deel van het verharde terras op perceel [0003] (kavel 2). De situatie is als volgt weer te geven.

Belanghebbenden hebben met de projectontwikkelaar een koop-aannemingsovereenkomst gesloten waarbij zij kavel 2 (perceel [0003] ) hebben verworven en een aannemingsovereenkomst zijn aangegaan voor de bouw op die kavel van een nieuwe twee-onder-één-kapwoning. Kavel 2 is op 7 september 2020 overgedragen aan belanghebbenden. Daarna is de woning met aanhorigheden gesloopt en is een aanvang gemaakt met de bouw van de nieuwe twee-onder-één-kapwoning.

Ter zake van de verkrijging van kavel 2 hebben belanghebbenden een bedrag van € 15.693 aan overdrachtsbelasting op aangifte voldaan naar een tarief van 6 procent. Belanghebbenden hebben bezwaar gemaakt en beroep ingesteld, met als grond dat zij een woning hebben verkregen en dat daarom 2 procent overdrachtsbelasting is verschuldigd.

3 De oordelen van het Hof

Voor het Hof was in geschil of belanghebbenden een woning hadden verkregen in de zin van artikel 14, lid 2, van de Wet op belastingen van rechtsverkeer (tekst 2020; hierna: de Wet BRV) zodat op de verkrijging het tarief van 2 procent van toepassing is.

Volgens het Hof is het de bedoeling van de wetgever geweest om per verkregen perceel te beoordelen of een woning wordt verkregen. Dat brengt volgens het Hof mee dat moet worden vastgesteld of binnen de kadastrale eigendomsgrens van kavel 2 een bouwwerk is verkregen dat naar zijn aard tot woning is bestemd. Het Hof heeft vastgesteld dat na verkaveling de woning met aanhorigheden is gelegen op meerdere kadastrale percelen. Volgens het Hof is het zeer kleine deel van 1 procent van de woning dat zich binnen de kadastrale eigendomsgrens van kavel 2 bevindt, op zichzelf niet voor bewoning bestemd of geschikt, en ook niet met beperkte aanpassingen geschikt te maken voor bewoning. Het Hof heeft daarom geoordeeld dat belanghebbenden geen woning in de zin van artikel 14, lid 2, van de Wet BRV hebben verkregen, zodat terecht een tarief van 6 procent is gehanteerd.