Gerechtshof Den Haag, 25-02-2025, ECLI:NL:GHDHA:2025:369, BK-24/69

Gerechtshof Den Haag, 25-02-2025, ECLI:NL:GHDHA:2025:369, BK-24/69

Gegevens

- Instantie

- Gerechtshof Den Haag

- Datum uitspraak

- 25 februari 2025

- Datum publicatie

- 22 april 2025

- Formele relaties

- Eerste aanleg: ECLI:NL:RBDHA:2023:21828, Bekrachtiging/bevestiging

- Zaaknummer

- BK-24/69

- Relevante informatie

- Art. 4 WBRV, Art. 15 lid 1 onderdeel h WBRV, Art. 5b Uitv besl RV

Inhoudsindicatie

Artikel 15, lid 1, aanhef en letter a, WBR; artikel 5b, lid 2, Uitvoeringsbesluit belastingen van rechtsverkeer. Interne reorganisatievrijstelling, concern, reorganisatie van investeringsfondsen. De interne reorganisatievrijstelling is van toepassing. De (indirecte) moedermaatschappij van belanghebbende houdt aandelen die het volledige belang in de overdrager en belanghebbende vertegenwoordigen. Er is sprake van een concern. Inspecteur maakt niet aannemelijk dat het economisch belang bij de aandelen in de overdrager en (de directe moeder van) belanghebbende bij de fondsinvesteerders ligt.

Uitspraak

Team Belastingrecht

meervoudige kamer

nummer BK-24/69

in het geding tussen:

(gemachtigde: J.A.M. Leijten)

en

(vertegenwoordiger: […] )

op het hoger beroep van de Inspecteur tegen de uitspraak van de Rechtbank Den Haag (de Rechtbank) van 22 december 2023, nummer SGR 23/1123.

Procesverloop

Belanghebbende heeft € 1.266.400 aan overdrachtsbelasting op aangifte voldaan (de voldoening op aangifte).

Belanghebbende heeft tegen de voldoening op aangifte bezwaar gemaakt. De Inspecteur heeft bij uitspraak op bezwaar het bezwaar afgewezen.

Belanghebbende heeft tegen de uitspraak op bezwaar beroep ingesteld bij de Rechtbank. Ter zake hiervan is een griffierecht geheven van € 365. De beslissing van de Rechtbank luidt, waarbij belanghebbende is aangeduid als eiseres en de Inspecteur als verweerder:

“De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- bepaalt dat eiseres recht heeft op teruggaaf van de door haar betaalde overdrachtsbelasting;

- veroordeelt verweerder in de proceskosten van eiseres tot een bedrag van € 2.266;

- draagt verweerder op het betaalde griffierecht van € 365 aan eiseres te vergoeden.”

De Inspecteur heeft hoger beroep ingesteld tegen de uitspraak van de Rechtbank. Belanghebbende heeft een verweerschrift ingediend. De Inspecteur heeft op 23 september 2024 een nader stuk ingediend.

De mondelinge behandeling van de zaak heeft plaatsgevonden ter zitting van het Hof van 12 november 2024. Partijen zijn verschenen. Belanghebbende heeft een pleitnota overgelegd. Van het verhandelde ter zitting is een proces-verbaal opgemaakt.

Feiten

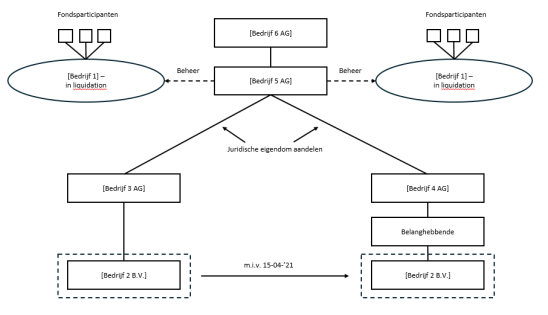

Tussen partijen is niet in geschil dat uitgegaan kan worden van de volgende juridische structuur.

[Hof: Correctie op de in 2.1 weergegeven structuur: met ‘Bedrijf 1 – in liquidation’ (links) wordt bedoeld ‘Fonds 1 – in liquidation’ en met ‘Bedrijf 1 – in liquidation’ (rechts) wordt bedoeld ‘Fonds 2’]

In het kader van de liquidatie van [Fonds 1] heeft belanghebbende op 15 april 2021 alle aandelen in [Bedrijf 2 B.V.] verkregen van [Bedrijf 3 AG] . Belanghebbende heeft aangifte overdrachtsbelasting gedaan ter zake van deze verkrijging naar een waarde in het economische verkeer van € 15.830.000.

Met betrekking tot de in 2.1 weergegeven structuur kan het volgende worden toegevoegd.

Belanghebbende is een naar Nederlands recht opgerichte besloten vennootschap met beperkte aansprakelijkheid.

Alle aandelen in belanghebbende worden gehouden door [Bedrijf 4 AG] , een vennootschap opgericht naar het recht van [buitenland] .

[Bedrijf 4 AG] heeft één klasse aandelen. Alle aandelen in [Bedrijf 4 AG] worden gehouden door [Bedrijf 5 AG] , een vennootschap opgericht naar het recht van [buitenland] .

De aandelen in [Bedrijf 5 AG] worden (indirect) gehouden door [Bedrijf 6 AG] , de toentertijd beursgenoteerde moedermaatschappij van de [Groep] , een [buitenlandse] financiële dienstverlener die onder meer vastgoedbeleggingen aanbiedt via fondsen.

[Bedrijf 2 B.V.] is een naar Nederlands recht opgerichte besloten vennootschap met beperkte aansprakelijkheid. [Bedrijf 2 B.V.] is een rechtspersoon als bedoeld in artikel 4, lid 1, aanhef en letter a, van de Wet op belastingen van rechtsverkeer (WBR).

Alle aandelen in [Bedrijf 2 B.V.] werden gehouden door [Bedrijf 3 AG] , een vennootschap opgericht naar het recht van [buitenland] .

[Bedrijf 3 AG] heeft één klasse aandelen. Alle aandelen in [Bedrijf 3 AG] worden gehouden door [Bedrijf 5 AG] .

[Bedrijf 5 AG] treedt op als beheerder voor vastgoedbeleggingsfondsen. Twee van deze vastgoedfondsen zijn [Fonds 1] en [Fonds 2] . Deze fondsen bezitten geen rechtspersoonlijkheid en zijn gebaseerd op fondsovereenkomsten. De fondsdocumentatie bestaat uit een ‘sales prospectus’ en een ‘fund contract’, die tot de gedingstukken behoren. Contractpartijen zijn enerzijds de investeerders en anderzijds [Bedrijf 5 AG] , die fungeert als ‘fund management company’ en [Bedrijf 7 Ltd] , die fungeert als ‘custodian bank’ (niet weergegeven in de structuurtekening in 2.1). Investeerders nemen deel in de fondsen door units te kopen. Met de opbrengst van de verkoop van units doen de fondsen investeringen in vastgoed.

Het rendement van [Fonds 1] komt voort uit (indirect) door [Bedrijf 3 AG] gehouden bezittingen. Het rendement van het [Fonds 2] fonds komt voort uit (indirect) door [Bedrijf 4 AG] gehouden bezittingen. In [Fonds 2] beleggen andere fondsparticipanten dan in [Fonds 1] . De fondsparticipanten in [Fonds 2] betreffen met name pensioenfondsen. Geen van de fondsparticipanten houdt 90% of meer van de fondsdeelbewijzen.

De sales prospectus van [Fonds 2] uit april 2019, waarvan het fund contract onderdeel uitmaakt, bevat bepalingen die nagenoeg gelijkluidend zijn aan die van [Fonds 1] . In de sales prospectus van [Fonds 2] is, voor zover in hoger beroep van belang, het volgende opgenomen: