Parket bij de Hoge Raad, 17-10-2017, ECLI:NL:PHR:2017:1135, 17/01211

Parket bij de Hoge Raad, 17-10-2017, ECLI:NL:PHR:2017:1135, 17/01211

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 17 oktober 2017

- Datum publicatie

- 10 november 2017

- ECLI

- ECLI:NL:PHR:2017:1135

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2018:2264

- Zaaknummer

- 17/01211

Inhoudsindicatie

Art. 13(1) Wet Vpb; (niet-)aftrekbaarheid van ‘kosten ter zake van de vervreemding van de deelneming’; fiscale behandeling ‘analoog’ aan aankoopkosten; toerekening aan de deelnemingsverhouding of aan een te verwachten vrijgesteld deelnemingsresultaat? Mogelijke toerekeningscriteria; beoordelingsmoment(en); wat, bij een mislukte verkoop? Deelnemingsresultaat subjectief beoogd en objectief te verwachten

Feiten: belanghebbende heeft in april 2009 haar 46%-deelneming verkocht. In verband met de (voorgenomen) verkoop heeft de deelneming kosten gemaakt voor onder meer strategisch advies, consultancy, vendor due diligence, opstellen van een koopovereenkomst, juridisch advies en een digitale dataroom, en die kosten doorberekend onder meer aan de belanghebbende.

In geschil is of de belanghebbende een deel van de kosten van haar winst kan aftrekken of dat alle kosten onaftrekbare kosten van verkoop van een deelneming zijn ex art. 13(1) Wet Vpb 1969.

De Rechtbank achtte alleen onaftrekbaar de kosten die noodzakelijkerwijs gemaakt moeten worden voor de verkoop, dat wil in casu zeggen de kosten gemaakt na het moment waarop mogelijke kopers concreet zijn benaderd.

Het Hof heeft geoordeeld dat alle litigieuze kosten gemaakt zijn om tot verkoop van de deelneming te geraken, zodat geen van de kosten aftrekbaar is.

De belanghebbende stelt in cassatie primair dat de kosten pas vanaf 19 december 2008 – toen concreet uitzicht ontstond dat de aandeelhouders een geschikte koper zouden vinden – voldoende verband met de verkoop hielden om onder art. 13(1) Wet Vpb 1969 te vallen. Subsidiair stelt zij dat alleen de kosten van het vendor due diligence report, de dataroom, de advocaat, de notaris, de advisering door derden bij de verkoopovereenkomst en de akte van levering niet aftrekbaar zijn omdat alleen die kosten noodzakelijk gemaakt moesten worden in verband met de verkoop van de deelneming.

De Staatssecretaris acht ’s Hofs oordeel correct.

A-G Wattel meent dat de wettekst (‘ter zake van’) en de wetsgeschiedenis weinig houvast bieden voor een toerekeningscriterium om te bepalen of er een omslagpunt in aftrekbaarheid bestaat en zo ja, op welk punt in de tijd. De parlementaire toelichting leert slechts (i) dat verkoopkosten ‘onder de deelnemingsvrijstelling worden gebracht’, (ii) dat verkoopkosten ‘analoog’ aan aankoopkosten behandeld moeten worden en dat de ‘lijn’ voor aankoopkosten ‘doorgetrokken’ wordt (maar het voor aankoopkosten geldende goed koopmansgebruik-criterium ‘kostprijs’ (activeren of niet) is niet relevant bij verkoopkosten), (iii) dat zowel interne als externe kosten meetellen en (iv) dat het aftrekverbod een dekkingsmaatregel was om een tariefverlaging te financieren.

Het gaat volgens de A-G bij het aftrekverbod voor verkoopkosten niet om het verband met de deelnemingsverhouding, maar om het verband met een vrijgesteld vervreemdings-resultaat. De wetgever wilde verkoopkosten immers ‘onder de deelnemingsvrijstelling brengen’. Die vrijstelling geldt voor ‘voordelen uit hoofde van een deelneming’ en dáármee moet dus een rechtstreeks verband bestaan. Het Hof stelt zijns inziens dan ook voor niet-aftrekbaarheid terecht de voorwaarde dat het daadwerkelijk tot verkoop komt; gaat een verkoop (definitief) niet door, dan zijn de kosten aftrekbaar, hoezeer zij ook rechtstreeks samenhingen met de bestaande deelnemingsverhouding. De A-G is het daarmee eens: als een aankoop mislukt, zijn de met het oog op de aankoop gemaakte kosten niettemin aftrekbaar omdat zij niet kunnen worden toegerekend aan (de verwerving van) een deelneming; als een verkoop mislukt, zijn de met het oog op verkoop gemaakte kosten niettemin aftrekbaar omdat zij niet toegerekend kunnen worden aan enig (vervreemdings)’voordeel uit hoofde van een deelneming’.

Er is dus in elk geval een achteraf-beoordeling op basis van het al-dan-niet-gelukt-criterium: mislukt de verkoop, dan zijn de kosten aftrekbaar. Zijn, omgekeerd, ook alle met het oog op mogelijke verkoop gemaakte kosten onaftrekbaar als het uiteindelijk tot verkoop komt, al is dat pas jaren later, na mislukte pogingen en wellicht een periode zonder verkoop-voornemen? De A-G leidt uit het Boorput-arrest HR BNB 1995/180 en het Filmscript-arrest HR BNB 1999/320 af dat de toerekenbaarheid aan een mogelijk toekomstig vervreemdings-resultaat mede beoordeeld moet worden naar het moment waarop de kosten gemaakt worden, én dat beslissend is of op dat moment een redelijke mate van zekerheid c.q. de objectieve verwachting bestond dat een vrijgesteld deelnemingsresultaat behaald zou worden waaraan de kosten toegerekend kunnen worden. Die arresten gaan weliswaar over activering, maar de wetgever wenste expliciet een behandeling van verkoopkosten ‘analoog’ aan die van aankoopkosten en voor aankosten staat vast dat van aftrek alleen zijn uitgesloten de kosten die geactiveerd moeten worden als onderdeel van de kostprijs van de deelneming.

In casu is de verkoop gelukt, zodat de (niet)aftrekbaarheid van de verkoopkosten beoordeeld moet worden naar het moment waarop zij gemaakt werden. Uit HR BNB 2013/70 volgt dat in elk geval van aftrek uitgesloten zijn de kosten van ná 19 december 2008 (deadline voor firm offers en aandeelhoudersbesluit om exclusief te onderhandelen met de uiteindelijke koper). De A-G leidt uit de rechtspraak, met name de Boorput- en Filmscript-arresten, de wetsgeschiedenis en de literatuur af dat voor de daarvóór gemaakte kosten een dubbel beoordelingscriterium geldt: op het moment waarop de kosten gemaakt worden, moet een vrijgesteld vervreemdingsresultaat zowel (i) subjectief beoogd als (ii) objectief te verwachten zijn. Met dat dubbele toerekeningscriterium wordt volgens hem voldaan aan de wens van ‘analoge’ behandeling van de wetgever, terwijl de objectivering past bij een objectieve vrijstelling.

Het Hof heeft vastgesteld dat in 2008 aan het subjectieve criterium (verkoop-voornemen) is voldaan. Het Hof heeft echter niet onderzocht vanaf welk moment objectief verwacht kon worden dat het tot een vrijgesteld vervreemdingsresultaat zou komen en de vastgestelde feiten laten daaromtrent volgens de AG niet slechts een enkelvoudige conclusie toe.

Conclusie: cassatieberoep gegrond; verwijzen voor feitelijk onderzoek

Conclusie

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 17 oktober 2017 inzake:

|

Nr. Hoge Raad: 17/01211 |

[X] B.V. |

|

Nrs. Gerechtshof: 16/00228; 16/00262 Nr. Rechtbank: LEE 14/3447 |

|

|

Derde Kamer A |

tegen |

|

Vennootschapsbelasting 2008 |

Staatssecretaris van Financiën |

1 Overzicht

Deze zaak gaat over de (niet-)aftrekbaarheid van kosten gemaakt met het oog op mogelijke verkoop van een vrijgestelde deelneming, met name over de vraag of en zo ja, op welk moment in een lange periode van verkoopoverwegingen en verkooppogingen een omslagpunt bestaat waarvóór de kosten nog aftrekbaar zijn wegens onvoldoende samenhang met de uiteindelijke verkoop van de deelneming (oriëntatiefase) en waarná de kosten niet meer aftrekbaar zijn wegens (wel) voldoende verband met de uiteindelijk plaatsgrijpende verkoop.

De belanghebbende heeft in april 2009 haar 46%-deelneming in Holding BV verkocht. Die deelneming heeft in 2008 in verband met verkoop van haar aandelen kosten gemaakt voor onder meer strategisch advies, consultancy, vendor due diligence, opstellen van een koopovereenkomst, juridisch advies en de inrichting van een digitale dataroom, en die kosten doorberekend aan haar aandeelhouders, waaronder de belanghebbende. In geschil is of de belanghebbende een deel daarvan van haar winst kan aftrekken of dat alle desbetreffende kosten van aftrek zijn uitgesloten omdat zij “kosten ter zake van de vervreemding van die deelneming” zijn ex art. 13(1) Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969).

De Rechtbank heeft uit uw jurisprudentie over niet-aftrekbare maar als kostprijs te activeren aankoopkosten afgeleid dat verkoopkosten pas niet-aftrekbaar zijn als zij in rechtstreeks oorzakelijk verband staan met de vervreemding van de deelneming, i.e. de kosten die de belanghebbende ‘heeft moeten maken’ om de beoogde vervreemding te verwezenlijken. Op die basis heeft de Rechtbank geoordeeld dat het aftrekverbod zich beperkt tot de kosten gemaakt na het moment waarop mogelijke kopers concreet zijn benaderd.

Beide partijen hebben hoger beroep ingesteld. Het Hof meende dat alle litigieuze kosten gemaakt zijn om tot verkoop van de deelneming te geraken, zodat zij niet aftrekbaar zijn.

De belanghebbende heeft cassatieberoep ingesteld. Zij stelt primair dat de kosten pas vanaf 19 december 2008 – toen concreet uitzicht ontstond op een geschikte koper – voldoende verband met de verkoop hielden om onder art. 13(1) Wet Vpb te vallen. Subsidiair stelt zij dat alleen de kosten van het vendor due diligence report, de dataroom, de advocaat, de notaris, de advisering door derden bij de verkoopovereenkomst en de akte van levering niet-aftrekbaar zijn omdat alleen die kosten noodzakelijk gemaakt moesten worden in verband met de verkoop.

De Staatssecretaris meent bij verweer dat het Hof terecht is uitgegaan van het moment waarop definitief is besloten om de deelneming aan een geschikte koper te verkopen en dat hij alle met de koop samenhangende kosten vanaf dat moment als niet-aftrekbaar heeft aangemerkt. Dat besluit is volgens het Hof al in 2007 gevallen. Alle verkoop(voorbereidende)kosten vanaf dat moment staan volgens de Staatssecretaris dan in rechtstreeks verband met de uiteindelijke verkoop en zijn daarom niet aftrekbaar. Noodzakelijkheid is zijns inziens geen relevant criterium; evenmin doet ter zake doet dat ten tijde van het maken van de kosten nog niet zeker is wie de koper zal zijn.

De wettekst (‘ter zake van’) en de wetsgeschiedenis bieden weinig houvast voor een toerekeningscriterium om te bepalen of er een omslagpunt in aftrekbaarheid bestaat en zo ja, op welk punt in de tijd. De parlementaire toelichting leert slechts (i) dat verkoopkosten ‘onder de deelnemingsvrijstelling worden gebracht’, (ii) dat verkoopkosten ‘analoog’ aan aankoop-kosten behandeld moeten worden en dat de ‘lijn’ voor aankoopkosten ‘doorgetrokken’ wordt (maar het voor aankoopkosten geldende goed koopmansgebruik-criterium ‘kostprijs’ (activeren of niet) is niet relevant bij verkoopkosten), (iii) dat zowel interne als externe kosten meetellen en (iv) dat het aftrekverbod een dekkingsmaatregel was om een tariefverlaging te financieren.

Het Hof meende dat gelijke behandeling van aan- en verkoopkosten niet voor de hand ligt, omdat - anders dan bij mogelijke aankoop van een deelneming - bij mogelijke verkoop van een deelneming geen onzekerheid bestaat over de deelnemingsverhouding: die is er. Het gaat mijns inziens bij verkoopkosten echter niet om het verband met de deelnemingsverhouding, maar om het verband met een vrijgesteld vervreemdingsresultaat. De wetgever wenste verkoopkosten immers ‘onder de deelnemingsvrijstelling te brengen’. Die vrijstelling geldt voor ‘voordelen uit hoofde van een deelneming’ (art. 13(1) Wet Vpb 1969) en dáármee moet dus een rechtstreeks verband bestaan. Het Hof stelde mijns inziens dan ook voor niet-aftrekbaarheid terecht de voorwaarde dat het daadwerkelijk tot verkoop komt. Gaat een verkoop (definitief) niet door, dan acht het Hof de kosten kennelijk aftrekbaar, ook al hingen zij wel degelijk rechtstreeks samen met de bestaande deelnemingsverhouding. Ik ben het daarmee eens: als een aankoop mislukt, zijn de met het oog op de aankoop gemaakte kosten niettemin aftrekbaar omdat zij niet kunnen worden toegerekend aan (de verwerving van) een deelneming; als een verkoop mislukt, zijn de met het oog op verkoop gemaakte kosten niettemin aftrekbaar omdat zij niet toegerekend kunnen worden aan enig (vervreemdings)’voordeel uit hoofde van een deelneming’.

Er is dus in elk geval een achteraf-beoordeling: is het daadwerkelijk tot verkoop gekomen of niet? Daarmee is in elk geval het al-dan-niet-gelukt-criterium relevant: mislukt de verkoop, dan zijn de kosten aftrekbaar. Maar zijn, omgekeerd, ook alle met het oog op een mogelijke verkoop gemaakte kosten van aftrek uitgesloten als het uiteindelijk (wél) tot een verkoop komt, al is dat pas jaren later, na mislukte pogingen en wellicht een periode zonder verkoopvoornemen? Moet de toerekenbaarheid aan een mogelijk toekomstig vervreemdings-resultaat mede beoordeeld worden naar het moment waarop de kosten gemaakt worden? Ik leid uit het Boorput-arrest HR BNB 1995/180 en het Filmscript-arrest HR BNB 1999/320 af dat dat het geval is, én dat beslissend is of ten tijde van het maken van de kosten een redelijke mate van zekerheid c.q. de objectieve verwachting bestond dat een vrijgesteld deelnemings-resultaat behaald zou worden waaraan de kosten toegerekend kunnen worden. Die arresten gaan weliswaar over activering, maar de wetgever wenste expliciet een behandeling van verkoopkosten ‘analoog’ aan die van aankoopkosten en voor die laatste kosten staat vast dat van aftrek alleen zijn uitgesloten de kosten die geactiveerd moeten worden als onderdeel van de kostprijs van de deelneming.

In casu is de verkoop gelukt, zodat de (niet)aftrekbaarheid van de verkoopkosten beoordeeld moet worden naar het moment waarop zij gemaakt werden. Uit HR BNB 2013/70 volgt dat in elk geval van aftrek uitgesloten zijn de kosten van ná 19 december 2008 (deadline voor firm offers en aandeelhoudersbesluit om exclusief te onderhandelen met de uiteindelijke koper). Ik meen dat voor de daarvóór gemaakte kosten een dubbel beoordelingscriterium geldt: (i) het voornemen tot vervreemding en (ii) het Boorput- of Filmscript-criterium: bestond ten tijde van het maken van de kosten een redelijke mate van zekerheid c.q. de objectieve verwachting dat een vrijgesteld deelnemingsresultaat geboekt zou gaan worden? Op het moment waarop de kosten gemaakt worden, moet een vrijgesteld vervreemdingsresultaat zowel subjectief beoogd als objectief te verwachten zijn. Met dat dubbele toerekeningscriterium wordt mijns inziens voldaan aan de wensen van ‘analoge’ behandeling van de wetgever, terwijl de objectivering past bij een objectieve vrijstelling.

Het Hof heeft aannemelijk geoordeeld dat “al in het jaar 2007 definitief was besloten om tot verkoop aan een geschikte koper over te gaan”. Dat oordeel lijkt mij, gezien de vastgestelde feiten, niet onbegrijpelijk. Daarmee is in 2008 aan het subjectieve criterium (verkoopvoornemen) voldaan. Het Hof heeft echter niet onderzocht vanaf welk moment objectief verwacht kon worden dat het tot een vrijgesteld vervreemdingsresultaat zou komen.

Ik geef u daarom in overweging het cassatieberoep gegrond te verklaren en de zaak te verwijzen om te doen onderzoeken of begin 2008 al objectief verwacht kon worden dat de deelneming in Holding BV binnen afzienbare termijn vervreemd zou worden, zodat alle in 2008 gemaakte verkoopkosten niet-aftrekbaar zijn, of die redelijke verwachting pas laten ontstond en in het laatste geval, of er relevante kosten gemaakt zijn vóór dat moment.

2 De feiten, het geschil en de beslissingen in feitelijke instanties

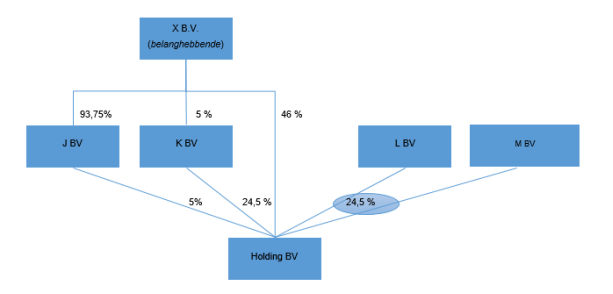

[C] ( [C] ) hield in 2008 99,9% van de aandelen in [X] B.V. (de belanghebbende), die op haar beurt onder meer deelnemingen hield in [I] Holding BV (Holding BV), [J] BV en [K] BV. De resterende 0,1% in de belang-hebbende werd gehouden door [C] ’s kinderen. Holding BV hield in 2008 een aantal dochtervennootschappen waarvan een deel met Holding BV als moeder fiscaal gevoegd was.

De concernstructuur van de [I] -groep zag er in 2008 vereenvoudigd als volgt uit:

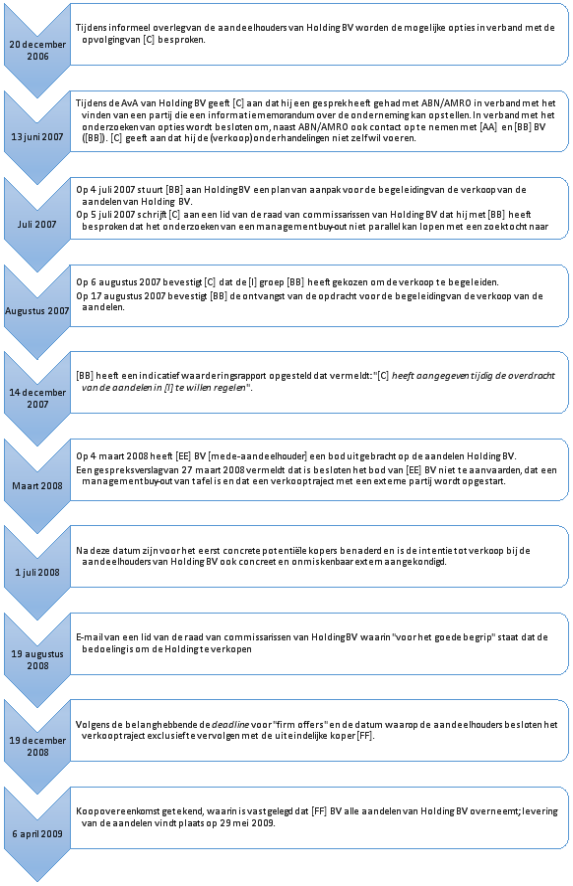

In 2006 (volgens het Hof in 2007) hebben de aandeelhouders van Holding BV besloten dat de belanghebbende en [J] BV hun belangen in Holding BV wilden afstoten omdat [C] de pensioengerechtigde leeftijd naderde en binnen de familie geen opvolger had. In 2006, 2007 en 2008 is aan de vervreemding gewerkt, met name door middel van de volgende handelingen:

In 2006 (volgens het Hof in 2007) hebben de aandeelhouders van Holding BV besloten dat de belanghebbende en [J] BV hun belangen in Holding BV wilden afstoten omdat [C] de pensioengerechtigde leeftijd naderde en binnen de familie geen opvolger had. In 2006, 2007 en 2008 is aan de vervreemding gewerkt, met name door middel van de volgende handelingen:

Holding BV heeft in 2006, 2007 en 2008 kosten gemaakt in verband met de mogelijke verkoop van haar aandelen. Zij heeft die kosten doorberekend aan onder meer de belanghebbende, die hen ten laste van haar winst heeft gebracht. Uit de uitspraak op bezwaar van 9 juli 2014 maak ik op dat de inspecteur ook de aftrek in 2006 en 2007 onterecht achtte, maar dat over die jaren wegens termijnoverschrijding niet meer nagevorderd kon worden.

In het geschiljaar 2008 heeft de belanghebbende in verband met de verkoop van haar aandelen kosten ad € 1.022.350 gemaakt ter zake van de werkzaamheden van: (i) [BB] (strategisch advies, identificeren van potentiële kopers en begeleiden van de (voorgenomen) verkoop in algemene zin; totaal van de facturen € 408.799); (ii) [JJ] Beheer BV (consultancy ten behoeve van de verkoop; totaal van de facturen € 94.996); (iii) Ernst & Young (vendor due diligence onderzoek en rapport; totaal van de facturen € 473.126); (iv) [EE] (opstellen koopovereenkomst en juridisch advies; totaal van de facturen € 41.861); en (v) [KK] (inrichten digitale dataroom; totaal van de facturen € 3.567).

De belanghebbende heeft – naar rato van haar belang van 46% in Holding BV – van het totaal van deze kosten € 470.281 voor haar rekening genomen. Zij heeft € 428.536 daarvan ten laste van de fiscale winst 2008 gebracht en € 41.744 aangemerkt als niet-aftrekbare verkoopkosten deelneming. De inspecteur heeft de aftrek geweigerd en het belastbare bedrag 2008 op € 38.304 gesteld. Hij heeft voorts het verlies 2008 vastgesteld op nihil en heffingsrente in rekening gebracht. De belanghebbende heeft na vergeefs bezwaar daartegen beroep ingesteld bij de Rechtbank Noord-Nederland. Zij meent dat de genoemde € 428.536 niet vallen onder het aftrekverbod ex art. 13(1) Wet Vpb voor verkoopkosten deelneming.

De Rechtbank Noord-Nederland 1

De Rechtbank heeft uit uw jurisprudentie over niet-aftrekbare en als kostprijsonderdeel te activeren aankoopkosten afgeleid dat voor activering van het aftrekverbod op verkoopkosten ex art. 13(1) Wet Vpb nodig is dat het gaat om kosten in rechtstreeks oorzakelijk verband met de vervreemding van de deelneming, i.e. kosten die de belanghebbende ‘heeft moeten maken’ om de beoogde vervreemding te verwezenlijken. Op die basis heeft de Rechtbank geoordeeld dat het aftrekverbod zich beperkt tot de kosten gemaakt na het moment (1 juli 2008) waarop mogelijke kopers concreet zijn benaderd voor overname van de deelneming of dier onderliggende deelnemingen. Dat de belanghebbende ook daarna en tot het laatste moment van verkoop kon afzien deed daaraan volgens de Rechtbank niet af. De kosten gemaakt vóór 1 juli 2008 stonden daarom volgens de Rechtbank niet in rechtstreeks oorzakelijk verband met de vervreemding, maar met oriënterende activiteiten, verkenning van de mogelijkheid van een management buy out, verkenning van een mogelijke verkoop aan een gelieerde partij en werkzaamheden van voorbereidende aard. Zij heeft € 73.112 in aftrek toegelaten.

I.M. de Groot (FED 2016/56) becommentarieerde deze uitspraak als volgt:

“Mijns inziens is de in de ogen van de rechtbank bestaande voorfase wel korter dan wanneer het criterium uit het Boorput-arrest [BNB 1995/180; PJW, zie 5.4 hierna2] was gevolgd. Bij het benaderen van potentieel geïnteresseerde partijen kan immers niet worden aangenomen dat een van deze partijen ook daadwerkelijk tot aankoop zal overgaan. Ik wijs in dit verband tevens op de opmerking van de rechtbank dat niet van belang is dat eiseres zelf tot op het laatste moment kon beslissen van verkoop af te zien (r.o. 4.4, laatste volzin). De onzekerheid over de verkoop zal in het onderhavige geval uiterlijk zijn weggenomen bij het tekenen van de koopovereenkomst door de uiteindelijke koper, F BV, maar er zou bijvoorbeeld ook al voldoende zekerheid kunnen zijn op 19 december 2008 toen het traject exclusief werd vervolgd met F BV.3

(...).

Ik krijg (...) de indruk dat de rechtbank met name tot een redelijk oordeel heeft willen komen, maar de motivering schiet mijns inziens te kort. Volgens de rechtbank is het relevante criterium dat eiseres de kosten heeft moeten maken om de door haar beoogde vervreemding van de deelneming te verwezenlijken (r.o. 4.3). Bij toepassing van dit criterium op de onderhavige casus had de rechtbank mijns inziens tot de conclusie kunnen komen dat alle in het jaar 2008 gemaakte kosten verkoopkosten zijn, omdat deze allemaal zijn gemaakt ter verwezenlijking van de sinds 2006 beoogde vervreemding. Alhoewel de rechtbank niet specifiek naar HR BNB 1994/196 [bedoeld is waarschijnlijk HR BNB 1994/164; PJW; zie 5.3 hieronder] verwijst (maar slechts algemeen naar de jurisprudentie over aankoopkosten deelneming), komt het criterium exact overeen, zodat het aan dit arrest ontleend lijkt te zijn. (...). Uit dit arrest valt mijns inziens niets af te leiden over het bestaan van een voorfase waarin kosten aftrekbaar zijn, terwijl de rechtbank wel tot het bestaan daarvan concludeert. (...).

(...).

Interessant is tot slot dat de inspecteur het in zijn standpunten heeft over een ‘redelijke verwachting’ dat de verkoop doorgaat – zo ook in zijn meest subsidiaire standpunt dat uiteindelijk is gevolgd door de rechtbank. Dit lijkt gebaseerd te zijn op het Filmscript-arrest [BNB 1999/320, ; PJW, zie 5.74], dat de Belastingdienst vaker aanhaalt in discussies over aan- en verkoopkosten. In dit arrest is in geschil of een investeringsbijdrage kan worden geclaimd voor de voortbrengingskosten van een uiteindelijk niet tot stand gekomen film. De Hoge Raad oordeelde dat voor de aanspraak op een investeringsbijdrage niet beslissend is of uiteindelijk een bedrijfsmiddel tot stand is gekomen, maar of ten tijde van het maken van de productiekosten de verwachting bestond dat ee[n] bedrijfsmiddel tot stand zou worden gebracht. De rechtbank rept echter met geen woord over het Filmscript-arrest of het in dit arrest genoemde criterium.”

Simonis (NTFR 2016/1273) leidt uit onder meer HR BNB 1994/164 (zie 5.3 hieronder) af dat een rechtstreeks oorzakelijk verband moet bestaan tussen de verwerving van een activum en de gemaakte kosten. Hij vraagt zich af vanaf welk moment dat verband ontstaat:

“Op basis van de jurisprudentie inzake het activeren van aankoopkosten kan worden betoogd dat hiervan sprake is wanneer een redelijke verwachting bestaat dat het activum zal worden verworven of vervreemd (o.a. HR 23 juni 1999, nr. 33.704, BNB 1999/320). Op basis van andere jurisprudentie kan ook worden betoogd dat hiervan pas sprake is wanneer de aankoop c.q. verkoop zo goed als zeker is (HR 12 april 1995, nr. 29.866, BNB 1995/180). Het beoordelingsmoment is in ieder geval het moment dat de kosten worden gemaakt en niet de balansdatum. In de onderhavige zaak werd wegens de afwezigheid van een geschikte bedrijfsopvolger medio 2007 door de aandeelhouders besloten om op zoek te gaan naar een koper voor de deelneming. Hierbij werd reeds in 2007 een adviesbureau ingeschakeld om op zoek te gaan naar potentiële kopers. De rechtbank oordeelt (...) dat pas sprake is van niet-aftrekbare verkoopkosten vanaf het moment dat potentieel geïnteresseerde partijen concreet zijn benaderd voor de overname van de desbetreffende deelneming (medio 2008). Alle kosten die zijn gemaakt in de periode van medio 2007 tot medio 2008 waren volgens de rechtbank meer van oriënterende en voorbereidende aard en staan volgens de rechtbank dus niet in rechtstreeks oorzakelijk verband met de vervreemding van de deelneming. Ik maak hieruit op dat volgens de rechtbank pas vanaf het concreet benaderen van potentiële kopers sprake was van de (minimaal vereiste) redelijke verwachting dat de deelneming daadwerkelijk zou worden vervreemd en daarmee van een voldoende rechtstreeks oorzakelijk verband.”

De redactie van de FutD (2016/0848) ziet aanleiding voor een fraai arrest:

“Voor de praktijk zou het zeer nuttig zijn als (...) een richtinggevend arrest van de Hoge Raad zou verschijnen over de reikwijdte van de begrippen aan- en verkoopkosten. Een dergelijk arrest zou duidelijkheid kunnen geven over de vraag of en in hoeverre onderscheid kan worden gemaakt tussen een oriënterende fase en een verkoopfase. Ook zou de vraag kunnen worden beantwoord of het hierboven omschreven "moeten-criterium" [gedoeld wordt op HR BNB 1994/164; PJW; zie 5.3 hieronder] doorslaggevend is voor de kwalificatie van kosten als aan- of verkoopkosten, of dat de begrippen aankoopkosten en verkoopkosten in bredere zin moeten worden opgevat als kosten die drukken op de aan- of verkoop. Verder zou een dergelijk arrest licht kunnen werpen op een aantal andere vraagpunten die in de uitspraak van de Rechtbank niet aan de orde zijn gekomen, maar in de praktijk wel een rol spelen. In de praktijk wordt wel het standpunt ingenomen dat kosten die niet alleen dienen voor de aankoop, maar ook voor de financiering van de aankoop, deels in aftrek kunnen worden gebracht. Dit kan bijvoorbeeld van belang zijn voor de kosten van een due diligence rapport, dat niet alleen wordt gebruikt in het kader van de aankoopbeslissing en de aankooponderhandelingen, maar ook aan de financier wordt verstrekt. Ook kan worden betoogd dat kosten die kunnen worden doorbelast aan de overgenomen vennootschap, niet hoeven te worden aangemerkt als niet-aftrekbare aankoopkosten. Dit aspect kan bijvoorbeeld een rol spelen als in de loop van het aankoopproces adviezen zijn verkregen die niet alleen van belang zijn voor de aankoopbeslissing en aankooponderhandelingen, maar ook voor het bedrijfsproces van de overgenomen werkmaatschappij. Wij zien dus voldoende punten voor een fraai arrest van de Hoge Raad.”

Het Gerechtshof Arnhem-Leeuwarden 5

Beide partijen hebben hoger beroep ingesteld.

Het Hof heeft geoordeeld dat alle litigieuze kosten zijn gemaakt om tot verkoop van de deelneming te geraken, zodat er geen kosten aftrekbaar zijn. Hij overwoog daartoe onder meer dat, hoewel de kosten van een mislukte aankoop aftrekbaar zijn, niettemin de kosten van aanvankelijk mislukte verkooppogingen toch niet-aftrekbaar zijn als de deelneming uiteindelijk wel degelijk verkocht wordt:

“4.4 De in de Memorie van Toelichting bij het wetsvoorstel tot invoering van een aftrekverbod voor verkoopkosten genoemde analogie met aankoopkosten [zie 4.9 hieronder; PJW] gaat, naar het oordeel van het Hof, niet verder dan dat bij beide kostensoorten rekening moet worden gehouden met zowel interne kosten (bijvoorbeeld kosten van eigen personeel betrokken bij de voorgenomen verkoop) als externe kosten. Van die externe kosten worden enkele bij wijze van voorbeeld genoemd. Uit voornoemde wetsgeschiedenis kan voorts niet worden afgeleid dat de wetgever heeft beoogd de begrippen aan- en verkoopkosten beperkt op te vatten.

Een volledig gelijke behandeling van aan- en verkoopkosten ligt ook vanwege de verschillende omstandigheden niet voor de hand. Bij aankoopkosten is nog geen band met de - als bedrijfsmiddel aan te merken - deelneming tot stand gebracht. Bij het niet doorgaan van de beoogde aankoop van een bedrijfsmiddel kunnen de gemaakte kosten daar niet aan worden toegerekend. Evenmin kunnen die kosten aan de (latere) verkrijging van een ander bedrijfsmiddel worden toegerekend. Anders dan bij aankoop van een deelneming, bestaat bij verkoop daarvan geen onzekerheid over de deelnemingsverhouding. De activiteiten zijn immers gericht op de verkoop van een concrete deelneming. Om kosten aan te kunnen merken als verkoopkosten is dan voldoende dat een rechtstreeks oorzakelijk verband bestaat tussen de kosten en de beoogde verkoop van de deelneming, mits de deelneming uiteindelijk wordt verkocht. Werkzaamheden welke door een belastingplichtige zelf of door een ingeschakelde dienstverlener met dat doel worden verricht, hebben betrekking op de voorgenomen verkoop van een concreet bedrijfsmiddel. De omstandigheid dat gedurende het (uiteindelijk geslaagde) verkoopproces nog onzekerheid kan bestaan over de vraag of de verkoop slaagt of over wie de uiteindelijke koper is, doet hier niet aan af.”

Het Hof heeft belanghebbendes stellingen verworpen dat alleen onvermijdelijke verkoopkosten of alleen kosten van ná het ontstaan van de verplichting tot levering onder het aftrekverbod vallen:

“4.6 Het door belanghebbende genoemde arrest van de Hoge Raad van 23 september 2016 leidt niet tot de conclusie dat van verkoopkosten pas kan worden gesproken vanaf het tijdstip waarop de betrokken partijen zich hebben verplicht tot levering van de aandelen en betaling van de koopsom. Het arrest ziet op de vraag vanaf welk tijdstip de door een (potentiële) koper of verkoper aan de wederpartij betaalde schadevergoeding wegens het niet doorgaan van de verkoop of levering van een aandelenpakket aangemerkt kan worden als een voordeel uit deelneming en niet op de vraag welke kosten moeten worden aangemerkt als aan- en verkoopkosten. Ook kan, anders dan belanghebbende bepleit, uit het arrest van de Hoge Raad van 2 maart 1994 [HR BNB 1994/164; PJW, zie 5.3 hieronder] niet worden opgemaakt dat slechts van verkoopkosten kan worden gesproken als het gaat om kosten die moeten worden gemaakt (in de zin van noodzakelijk te maken kosten) om een verkoop van aandelen door te laten gaan. Nog afgezien van de omstandigheid dat dit arrest betrekking heeft op aankoopkosten, kunnen de daarin door de Hoge Raad gebruikte woorden “heeft moeten maken”, naar het oordeel van het Hof, niet anders worden opgevat dan de constatering dat de feitelijk gemaakte kosten samenhingen met de aankoop van de deelneming.”

Het Hof heeft tenslotte uit de feiten afgeleid dat reeds in 2007 en niet pas toen de uiteindelijke koper zich aandiende definitief was besloten om aan een geschikte koper te verkopen en voorts aannemelijk geacht dat alle na dat besluit verrichte werkzaamheden waarvan de kosten thans in geschil zijn, gericht waren op die beoogde verkoop:

“4.10 Het Hof overweegt (...) dat uit de feiten blijkt dat belanghebbende en [J] BV vanwege het verwachte terugtreden van [C] als directeur van Holding BV besloten hebben de in hun bezit zijnde aandelen in Holding BV te verkopen. In 2006, 2007 en 2008 is dit voornemen meerdere keren met de mede-aandeelhouders en de Raad van Commissarissen van Holding BV besproken. In augustus 2007 is adviesbureau [BB] aangetrokken om het verkoopproces te begeleiden, waarbij de focus primair lag op het onderzoeken van een overname door het zittende management. In december 2007 heeft [BB] een indicatief waarderingsrapport opgesteld. In januari 2008 heeft [BB] gerapporteerd dat een overname door het management niet haalbaar was en dat overgegaan diende te worden tot verkoop aan een externe partij. Hierbij heeft [BB] een plan van aanpak voor het vervolgtraject gepresenteerd. In maart 2008 is een bod op de aandelen dat was gedaan door één van de mede-aandeelhouders in Holding BV afgewezen. Vervolgens zijn onder leiding van [BB] potentiële kopers benaderd, geïnformeerd en uitgenodigd biedingen te doen. In de maanden augustus tot en met oktober 2008 is een vendor due diligence rapport opgesteld. In december 2008 is besloten uitsluitend verder te onderhandelen met de beoogde koper, resulterend in een definitieve verkoop van de aandelen in Holding BV in april 2009.

Anders dan belanghebbende heeft aangevoerd volgt uit deze feiten niet dat pas op het moment dat de uiteindelijke koper [FF] BV zich aandiende, werd besloten tot verkoop en dat alle werkzaamheden die daaraan vooraf gingen slechts oriënterende werkzaamheden zijn geweest, maar is aannemelijk dat al in het jaar 2007 definitief was besloten om tot verkoop aan een geschikte koper over te gaan. Eveneens is aannemelijk dat alle na dit besluit verrichte werkzaamheden gericht waren op die beoogde verkoop. Naar het oordeel van het Hof, staan de kosten van alle bedoelde, in het kader van dit verkooptraject verrichte, werkzaamheden daarom in rechtstreeks causaal verband met de uiteindelijke verkoop aan [FF] BV. Dat aan het begin van het jaar nog werd onderzocht of verkoop aan het eigen management mogelijk was en dat kort daarna de mogelijke verkoop aan één van de mede-aandeelhouders nog is beoordeeld, doet hier niet aan af. Ook doet hier niet aan af dat in de loop van het jaar met meerdere partijen besprekingen zijn gevoerd. Alle kosten zijn immers gemaakt om tot een verkoop van de deelneming te komen, zodat alle in geschil zijnde kosten als niet aftrekbare kosten van verkoop van een deelneming moeten worden aangemerkt.”

Verhagen meent (NLF 2017/0317) dat het Hof terecht een ruimere uitleg van kosten ter zake van de vervreemding van de deelneming heeft gekozen dan de beperkte die de Rechtbank Zeeland-West-Brabant (zie 5.11 hierna) en de Rechtbank Gelderland (zie 5.12 hierna) eerder hebben gekozen.

Van Horzen (NTFR 2017/539) becommentarieerde ’s Hofs uitspraak als volgt:

“In HR 11 januari 2013, nr. 12/01616, [zie 5.11; PJW] werden de kosten die door een belanghebbende waren gemaakt nadat de intentieovereenkomst tot verkoop van een dochter was getekend, tot de niet aftrekbare verkoopkosten gerekend. Uit dit arrest kan mijns inziens echter niet worden afgeleid dat kosten die vóór dat tijdstip zijn gemaakt niet tot de verkoopkosten kunnen worden gerekend. In die zaak was het kennelijk zo dat er vóór dat tijdstip geen kosten in verband met de verkoop waren gemaakt door belanghebbende. Bij de behandeling van aankoopkosten wordt in de praktijk doorgaans het moment met ingang waarvan er sprake is van aankoopkosten gelegd op het tijdstip van ondertekening van een intentieovereenkomst of een vergelijkbaar tijdstip waarop redelijkerwijs te verwachten valt dat een aankoop daadwerkelijk zal plaatsvinden. De kosten die zijn gemaakt vóór dat tijdstip vallen dan niet onder de aftrekuitsluiting. Deze benadering wordt afgeleid uit jurisprudentie van de Hoge Raad over het activeren van voortbrengingskosten van een bedrijfsmiddel (HR 2 september 1998, nr. 32.594, ECLI:NL:PHR:1998:AA2362; HR 23 juni 1999, nr. 33.704, ECLI:NL:HR:1999:AA2800 [BNB 1999/320; PJW, zie 5.7 hieronder]). Voor de opvatting van het hof dat bij de verkoop van een deelneming een ander respectievelijk vroeger ijkpunt geldt dan bij de aankoop van een deelneming, namelijk het tijdstip waarop de aandeelhouder definitief besluit zijn deelneming te gaan verkopen zonder dat er een concrete koper in beeld is, valt mijns inziens veel te zeggen. Op dat moment ontstaat immers de intentie om een voordeel uit hoofde van de deelneming te gaan realiseren. Dan ligt het ook voor de hand om de als gevolg van die intentie gemaakte kosten aan het later bij verkoop te behalen voordeel te alloceren. Wat betreft de causaliteit tussen de kosten en de verkoop bepleitte belanghebbende dat alleen noodzakelijk te maken kosten als verkoopkosten kunnen worden aangemerkt. In de praktijk wordt deze stelling wel vaker gehoord: alleen kosten die je moet maken kunnen als aan- respectievelijk verkoopkosten worden aangemerkt, zodat alleen notariskosten en de kosten van het opstellen van de aan-/verkoopovereenkomst onder de aftrekuitsluiting kunnen vallen. Ter weerlegging van dit standpunt wijst het hof erop dat belanghebbende HR 2 maart 1994, nr. 29.061, ECLI:NL:HR:1994:BH8944 [PJW: BNB 1994/164, zie 5.3 hieronder] verkeerd interpreteert. De Hoge Raad spreekt in dit arrest over kosten die men ‘heeft moeten maken’. Volgens het hof bevatten de woorden ‘heeft moeten maken’ niet meer dan de constatering dat de feitelijk gemaakte kosten samenhingen met de aankoop van de deelneming. De motivering van het hof zou aan overtuigingskracht hebben gewonnen indien het hof zou hebben gewezen op de arresten HR 8 juli 1996, nr. 30.918, ECLI:NL:HR:1996:AA1907 en nr. 31.496, ECLI:NL:HR:1996:AA2031 [PJW: HR BNB 1996/367, zie 5.6]. In deze arresten vertaalt de Hoge Raad de woorden ‘heeft moeten maken’ uit het arrest van 1994 als ‘op de aankoop drukken’. Bij verkoop van een deelneming is dan de vraag of de kosten op de verkoop drukken. Als voorwaarde voor het kunnen aanmerken van kosten als aankoopkosten [bedoeld zal zijn: verkoopkosten; PJW] geldt volgens het hof wel dat de deelneming uiteindelijk wordt verkocht. Indien in een jaar kosten met het oog op de verkoop zijn gemaakt en de verkoop op balansdatum nog niet heeft plaatsgevonden, zullen de gemaakte kosten moeten worden geactiveerd. Hoe nu te handelen als er uiteindelijk geen verkoop plaatsvindt? Mijns inziens kunnen de kosten dan worden afgetrokken, tenzij er nog steeds van een intentie tot verkoop sprake blijft. (...).”

3 Het geding in cassatie

De belanghebbende heeft tijdig en regelmatig beroep in cassatie ingesteld. De Staatssecretaris van Financiën heeft zich schriftelijk verweerd. De partijen hebben elkaar niet van re- en dupliek gediend.

Belanghebbendes enige cassatiemiddel houdt in dat het Hof ten onrechte of op onjuiste gronden heeft geoordeeld dat alle kosten in het kader van de aanloop naar een eventuele verkoop en van het uiteindelijke verkooptraject onder het aftrekverbod ex art. 13(1) Wet Vpb vallen. Primair meent zij dat alleen de kosten gemaakt vanaf 19 december 2008 – toen min of meer zeker was dat een geschikte koper gevonden zou worden – onder de aftrekbeperking van art. 13(1) Wet Vpb vallen. Subsidiair betoogt zij dat alleen de kosten van het vendor due diligence report, de dataroom, de advocaat, de notaris, de advisering door derden bij de verkoopovereenkomst en de akte van levering zijn aan te merken als kosten die gemaakt moesten worden in verband met de verkoop van de deelneming.

Primair betoogt de belanghebbende dat uit de door het Hof geciteerde wetsgeschiedenis (zie 4.9 hieronder) niet volgt dat de analogie tussen aan- en verkoopkosten beperkt zou zijn tot de door het Hof bedoelde kostensoorten. Zij leidt uit de wetsgeschiedenis integendeel af dat de term ‘kosten ter zake van de verkoop’ analoog aan ‘kosten ter zake van de aankoop’ moet worden opgevat, zoals ook de Rechtbanken Zeeland-West Brabant6 (zie 5.11 hieronder) en Gelderland7 (zie 5.12 hieronder) en De Vries (WFR 2009/85; zie 6.1 hierna) doen. Zij bestrijdt dat gelijke behandeling van aan- en verkoopkosten vanwege afwijkende omstandigheden niet voor de hand zou liggen: ook bij aankoop kan wel degelijk sprake zijn van een band met een bestaand bedrijfsmiddel, namelijk wanneer een bestaande deelneming wordt uitgebreid. Het Hof redeneert bovendien inconsistent, nu hij bij verkoopkosten een rechtstreeks oorzakelijk verband met de verkoop slechts aanwezig acht als de verkoop uiteindelijk doorgaat (“mits de deelneming uiteindelijk wordt verkocht”), terwijl hij de kosten van een mislukte verkoop niet aan een bestaande deelnemingsverhouding toerekent en dus toch hetzelfde behandelt als kosten van een mislukte aankoop: geen aftrekbeperking.

De belanghebbende ziet ook geen reden om bij verkoopkosten sneller een causaal verband met een uiteindelijke verkoop aan te nemen dan bij aankoopkosten met een uiteindelijke aankoop. Zij ziet in HR BNB 2017/11 (schadevergoeding wegens schending voorkeursrecht niet vrijgesteld onder de deelnemingsvrijstelling; zie 5.5 hierna) een ‘evenwichtsgedachte’ ter zake van (niet-)aftrekbaarheid van de betaling en (niet-)belastbaarheid van de ontvangst, die volgens haar evenzeer opgeld doet bij de vraag vanaf welk moment kosten in het kader van een aankooptraject of een verkooptraject van een deelneming onder de aftrekbeperking van art. 13(1) Wet Vpb moeten vallen. De belanghebbende meent dat HR BNB 1996/367 [en 368] (aankoopkosten zijn kosten die ‘drukken op de aankoop’; zie 5.6 hierna) betekent dat in een verkoopgeval beslissend is of de kosten op de verkoop drukken. Uit het Boorput-arrest (HR BNB 1995/180; zie 5.4 hierna) leidt zij af dat het matchingbeginsel van goed koopmansgebruik er niet toe verplicht om uitgaven in een aankooptraject van een deelneming te activeren zolang onzeker is of de deelneming verworven zal worden. Tot dat moment zijn er geen ‘op de verwerving drukkende kosten’ die onder de aftrekbeperking van art. 13(1) Wet Vpb kunnen vallen. De wetsgeschiedenis steunt de opvatting dat de aftrekbeperking voor aankoopkosten alleen ziet op uitgaven die onderdeel zijn van de kostprijs van de deelneming (Kamerstukken II, 2003/04, 29381, 3, p.11, zie 4.3 hierna). Nu volgens de wetgever ‘verkoopkosten’ analoog aan ‘aankoopkosten’ moet worden opgevat, zijn de in een verkooptraject gedane uitgaven geen ‘op de verkoop van de deelneming drukkende’ kosten zolang onzeker is of een voorgenomen verkoop ook gaat lukken. Uit het genoemde Boorput-arrest leidt de belanghebbende af dat dit niet anders wordt als de verkoop uiteindelijk (wel) lukt. Beslissend is haars inziens of op het tijdstip waarop de kosten werden gemaakt nog onzeker was of de uitgaven tot enig positief resultaat zouden leiden.

Subsidiair betoogt de belanghebbende dat uit HR BNB 1994/1648 (zie 5.3 hierna) volgt dat het begrip ‘verkoopkosten’ beperkt moet worden uitgelegd en dat alleen uitgaven in directe samenhang met de uiteindelijke verkoop van een deelneming en die daartoe gemaakt moesten worden, onder de aftrekbeperking van art. 13(1) Wet Vpb vallen. Bij verkoopkosten kan dus een ‘voorfase’ worden onderscheiden, waarin de uitgaven nog onvoldoende samenhangen met de uiteindelijke verkoop van de deelneming; zij verwijst naar De Vries (WFR 2009/85; zie 6.1 hierna) en HR BNB 2017/11 (zie 5.5 hierna). Het Hof is daarom van een te ruime causaliteit uitgegaan door alle uitgaven voor werkzaamheden gericht op de beoogde verkoop aan te merken als rechtstreeks samenhangend met de uiteindelijke verkoop. Volgens de belanghebbende vallen daaronder alleen kosten die noodzakelijkerwijs moeten worden gemaakt om de aan- of verkoop van een deelneming mogelijk te maken.

De Staatssecretaris stelt bij verweer dat het Hof kennelijk – zoals de wetgever zijns inziens beoogde – aankoopkosten en verkoopkosten zo veel mogelijk gelijk wilde behandelen en terecht het moment waarop definitief is besloten om te verkopen heeft aangemerkt als het moment vanaf wanneer werkzaamheden kunnen zijn verricht met het oog op de verkoop. Dat besluit viel al in 2007. Daarom staan alle kosten die vanaf dat moment in verband met de verkoop zijn gemaakt in rechtstreeks verband met de uiteindelijke verkoop en zijn zij niet aftrekbaar. De Staatssecretaris onderschrijft het boven (2.14) geciteerde commentaar van Van Horzen. Hij leest in HR BNB 2017/11 (zie 5.5 hieronder) niet dat verkoopkosten zich pas voordoen als de partijen zich hebben verplicht tot levering en betaling. Zijns inziens valt niet in te zien dat kosten voor werkzaamheden gericht op een beoogde verkoop geen verkoopkosten zouden zijn enkel omdat de verkoop nog niet definitief is. Uit het Boorput-arrest kan volgens hem niet worden afgeleid dat verkoopkosten niet onder de aftrekbeperking vallen zolang onzeker is of een verkoop zal volgen. Dat arrest gaat niet over de vereiste causaliteit tussen uitgaven en een beoogde verkoop om te bepalen of de uitgaven verkoopkosten zijn, terwijl het in casu bovendien gaat om verkoopkosten ter zake van een bedrijfsmiddel dat al tot het vermogen van de belanghebbende behoort. Met het Hof acht de Staatssecretaris het niet relevant dat tijdens het uiteindelijk geslaagde verkoopproces nog onzeker kan zijn of de verkoop slaagt en wie de koper wordt. Noodzakelijkheid is zijns inziens geen relevant criterium voor de bepaling of kosten onder de deelnemingsvrijstelling vallen.